O Guia Definitivo sobre Planejamento Sucessório Patrimonial, Usufruto e as Cláusulas de Proteção.

Uma das maiores angústias de quem construiu um patrimônio ao longo de uma vida inteira de trabalho não é apenas como mantê-lo, mas, principalmente, como passá-lo adiante. A ideia da finitude traz consigo a preocupação com o bem-estar dos filhos e a harmonia familiar. É natural, portanto, que muitos pais pensem: “Vou passar a casa para o nome dos meus filhos agora para evitar a dor de cabeça do inventário depois”.

A intenção é nobre. O inventário é, de fato, um processo que pode ser moroso, burocrático, caro e, não raro, destruidor de laços familiares. No entanto, a execução dessa vontade, quando feita de forma simplista — ou seja, uma doação simples, “seca”, sem o devido planejamento jurídico — pode se transformar no maior erro financeiro da vida de uma família.

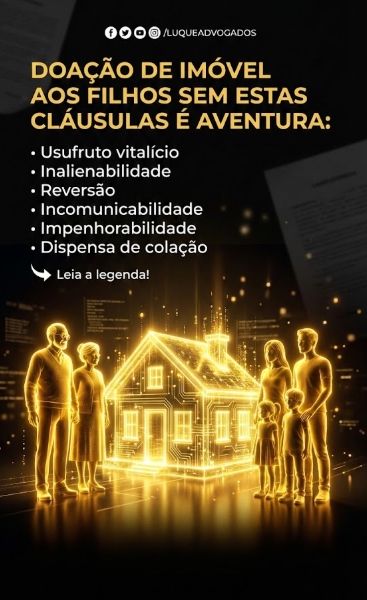

Fazer uma doação de imóveis em vida sem as devidas Cláusulas Restritivas e sem um desenho estratégico de Reserva de Usufruto não é planejamento; é uma aventura. E, no direito, aventuras costumam custar fortunas.

Neste artigo completo, vamos dissecar o “Grande Risco Silencioso” mencionado em nossas redes sociais e explicar, ponto a ponto, por que as cláusulas de Usufruto Vitalício, Inalienabilidade, Reversão, Incomunicabilidade, Impenhorabilidade e Dispensa de Colação são a armadura indispensável para o seu patrimônio.

1. O Cenário do “Pesadelo”: A Doação Simples

Para entendermos a importância da proteção, precisamos primeiro visualizar o risco. Imagine que João e Maria, pais de dois filhos adultos, decidam doar o imóvel da família para os filhos para “se livrar” do inventário. Eles vão ao cartório e fazem uma escritura simples de doação.

A partir daquele momento, legalmente, a casa não é mais deles. Se um dos filhos contrair dívidas trabalhistas ou cíveis, a casa (que agora é dele) pode ser penhorada e ir a leilão, deixando os pais sem teto. Se um dos filhos se divorciar, dependendo do regime de bens, o ex-cônjuge pode exigir a metade da parte da casa, criando um condomínio indesejado com os ex-sogros. Pior ainda: se o filho quiser vender a casa para comprar um carro de luxo ou investir em um negócio duvidoso, ele pode. Afinal, a casa é dele.

Os pais, que construíram o bem, tornam-se reféns da sorte e da conduta dos filhos (e dos cônjuges dos filhos). É por isso que afirmamos: Doação sem cláusulas é perda de controle.

O Planejamento Sucessório, via doação em vida, só funciona se os pais mantiverem o domínio político e econômico sobre os bens enquanto estiverem vivos. É aqui que entram as ferramentas jurídicas que vamos detalhar abaixo.

2. A Base de Tudo: O Usufruto Vitalício

A primeira camada de proteção é a separação da propriedade em dois conceitos: a Nu-Propriedade e o Usufruto.

Ao doar um imóvel com reserva de usufruto vitalício, os pais (doadores) transferem aos filhos (donatários) apenas a nu-propriedade. Isso significa que os filhos passam a ser os “donos no papel”, mas não têm o direito de usar, gozar ou fruir do bem enquanto os pais estiverem vivos.

Quem detém esses poderes é o Usufrutuário (os pais).

- Poder de Moradia: Os pais têm o direito absoluto de morar no imóvel até o fim da vida, sem que os filhos possam “expulsá-los” ou vender o imóvel sem o consentimento dos pais.

- Poder Econômico (Renda): Se os pais decidirem se mudar e alugar o imóvel, o dinheiro do aluguel é 100% dos pais. Os filhos não tocam nesse dinheiro. O usufruto garante que a fonte de renda na velhice esteja preservada.

O usufruto é vitalício e se extingue automaticamente com o falecimento dos doadores. Nesse momento, a “nu-propriedade” se une ao “uso”, e os filhos se tornam proprietários plenos automaticamente, bastando averbar a certidão de óbito no cartório. Sem inventário, sem juiz, sem advogados de litígio.

Mas o usufruto, sozinho, não basta. Ele protege a posse dos pais, mas não protege o imóvel contra terceiros (credores, cônjuges, etc.). Para isso, precisamos das Cláusulas Restritivas.

3. A Tríade de Proteção: Incomunicabilidade, Impenhorabilidade e Inalienabilidade

Essas três cláusulas formam um escudo ao redor do patrimônio, protegendo-o não apenas contra a má gestão dos filhos, mas contra os infortúnios da vida (processos, falências, divórcios).

A. Cláusula de Incomunicabilidade (Proteção contra Divórcios)

Esta é, talvez, a cláusula mais solicitada pelos pais preocupados. O Brasil tem altas taxas de divórcio, e o regime legal padrão é o da Comunhão Parcial de Bens. Embora a lei diga que bens recebidos por doação não se comunicam na comunhão parcial, a realidade dos tribunais e a confusão patrimonial ao longo dos anos podem gerar riscos.

A Cláusula de Incomunicabilidade torna essa proteção absoluta e expressa. Ela determina que aquele imóvel doado pertence exclusivamente ao filho herdeiro, e jamais fará parte do patrimônio do cônjuge dele, independentemente do regime de bens (seja comunhão parcial ou até comunhão universal, dependendo da redação).

O cenário prático: Seu filho se casa. Anos depois, o casamento termina de forma litigiosa. Com a cláusula de incomunicabilidade, o ex-cônjuge (nora ou genro) não tem direito a nenhum centavo sobre o imóvel doado, nem pode exigir partilha sobre ele. O patrimônio segue na linhagem de sangue da família.

B. Cláusula de Impenhorabilidade (Proteção contra Dívidas)

O mundo dos negócios é arriscado. Se seu filho é empresário, profissional liberal (médico, engenheiro) ou autônomo, ele está sujeito a responsabilidades civis, trabalhistas e tributárias.

Se o imóvel estiver no nome do filho sem proteção, e ele sofrer um revés financeiro ou um processo judicial, o imóvel pode ser penhorado para pagar a dívida. Imagine ver o apartamento que você comprou e doou sendo leiloado para pagar uma dívida trabalhista da empresa do seu filho.

A Cláusula de Impenhorabilidade grava o bem de forma que ele não pode ser objeto de penhora por dívidas contraídas pelo donatário (o filho). Isso garante que, mesmo que o filho quebre financeiramente, ele terá um teto (o imóvel) que os credores não podem tocar. É uma garantia de dignidade mínima e preservação do legado.

C. Cláusula de Inalienabilidade (Proteção contra Venda)

Às vezes, o risco não é externo (credores ou cônjuges), mas interno: a imaturidade ou a prodigalidade do próprio herdeiro.

A Cláusula de Inalienabilidade impede que o filho venda, doe ou hipoteque o imóvel. Ele recebe o bem, mas fica “imobilizado” com ele. Ele não pode transformar aquele patrimônio em dinheiro para gastar.

Esta cláusula pode ser temporária ou vitalícia.

- Temporária: “O filho não pode vender o imóvel até completar 40 anos” ou “até a morte dos pais”.

- Vitalícia: O filho nunca poderá vender o bem. (Esta opção é mais restritiva e deve ser usada com cautela, pois pode “engessar” o patrimônio por gerações).

Geralmente, recomendamos a inalienabilidade temporária, vinculada ao tempo de vida dos doadores. Isso impede que os filhos, seduzidos por dinheiro fácil, vendam o patrimônio da família enquanto os pais ainda estão vivos.

4. Cláusula de Reversão: A Ordem Natural das Coisas

Nenhum pai ou mãe quer pensar na possibilidade de enterrar um filho. A ordem natural da vida é que os pais partam antes. No entanto, fatalidades acontecem.

Imagine que você doou um imóvel ao seu filho único, que é casado mas não tem filhos (seus netos). Se o seu filho falecer antes de você, quem herda o imóvel? Pela lei, na falta de descendentes, quem herda é o cônjuge (sua nora ou genro) e os ascendentes (você). Ou seja, você teria que dividir o imóvel que você mesmo pagou com a viúva(o) do seu filho.

Para evitar essa injustiça patrimonial, existe a Cláusula de Reversão. Ela determina que, se o donatário (filho) falecer antes do doador (pais), o bem não vai para inventário e nem para os herdeiros do filho: ele retorna automaticamente para o patrimônio dos pais.

Isso “cancela” a doação e traz o bem de volta. Assim, os pais recuperam a propriedade plena e podem decidir o que fazer com ela novamente (doar para outro filho, vender, etc.), sem ter que disputar herança com genros ou noras.

5. Dispensa de Colação: A Estratégia da Igualdade (ou da Preferência)

Este é um ponto técnico que causa muita confusão e brigas judiciais quando ignorado.

Toda doação de pai para filho é considerada, pela lei brasileira, um “adiantamento de legítima” (adiantamento da herança). Isso significa que, quando o pai falecer, o filho que recebeu a casa em vida tem que “trazer o bem à colação” no processo de inventário. Ele precisa informar ao juiz: “Olha, eu já recebi essa casa em vida”. O valor dessa casa será descontado da parte dele na herança final para igualar o quinhão com os outros irmãos.

Mas, e se a intenção dos pais não era adiantar, mas sim beneficiar aquele filho especificamente, saindo da “Parte Disponível” (os 50% do patrimônio que a pessoa pode doar para quem quiser)? Ou e se os pais já fizeram a distribuição completa em vida e não querem que os filhos tenham que reabrir discussões sobre valores no futuro?

Aí entra a Cláusula de Dispensa de Colação. Ao inserir essa cláusula, o doador declara expressamente que aquele bem sai da sua “parte disponível” e que o filho não precisa compensar esse valor com os irmãos no futuro.

Isso é fundamental para o Planejamento Sucessório Definitivo. Se o objetivo é realizar a “Partilha em Vida” (resolver tudo agora e não deixar nada para o inventário), a dispensa de colação, quando bem calculada para não ferir a legítima (os 50% obrigatórios dos herdeiros), é a ferramenta que tranca a porta para discussões futuras sobre quem ganhou mais ou menos.

6. Por que isso é melhor que o Inventário? (A Matemática da Economia)

Muitos clientes perguntam: “Mas doutor, fazer tudo isso agora não é caro?” A resposta é: É infinitamente mais barato do que não fazer.

Vamos aos fatos econômicos:

- Imposto (ITCMD): O imposto sobre doação costuma ser o mesmo (ou menor, dependendo do estado) que o imposto sobre a morte (Causa Mortis). Porém, ao doar hoje, você fixa a base de cálculo. Se o imóvel valorizar 200% nos próximos 10 anos, você já pagou o imposto sobre o valor antigo. No inventário futuro, o imposto incidiria sobre o valor supervalorizado.

- Custos Advocatícios: Os honorários para um planejamento sucessório (doação estruturada) são, via de regra, menores do que os honorários de um inventário, que envolvem maior complexidade e tempo.

- Custas Processuais e Cartorárias: O inventário, especialmente se houver litígio ou menores de idade, arrasta-se por anos, consumindo recursos com taxas judiciárias e manutenção de bens parados.

- O Custo Emocional: Esse não tem preço. O inventário é o palco onde as mágoas familiares vêm à tona. Irmãos param de se falar por causa de um quadro ou de um carro. A Doação em Vida com Cláusulas permite que os pais, com sua autoridade, definam a divisão, expliquem suas razões e garantam a paz. Você deixa soluções, não problemas.

Conclusão: Não deixe para amanhã a segurança que você pode garantir hoje

A imagem do cadeado digital dourado que ilustra nosso material não é por acaso. O patrimônio que você levou uma vida para construir é composto de dados, valores e sacrifícios. Ele emana luz e segurança para sua família (a casa iluminada).

Mas, sem a “chave” correta e sem o “sistema de segurança” adequado (as cláusulas), essa luz pode se apagar rapidamente nas mãos de herdeiros despreparados ou diante de imprevistos da vida.

Doar um imóvel aos filhos é um ato de amor. Mas doar com Usufruto, Inalienabilidade, Incomunicabilidade, Impenhorabilidade e Reversão é um ato de sabedoria e responsabilidade.

Não faça do seu patrimônio uma aventura. A lei oferece as ferramentas para blindar o seu legado. Cabe a você usá-las.

Você está pronto para proteger o futuro da sua família e garantir que seus bens sirvam exatamente ao propósito que você desenhou?

O Planejamento Sucessório não é “coisa de milionário”. É coisa de quem tem algo a perder e alguém a proteger.

Este artigo tem caráter informativo e não substitui uma consulta jurídica. Cada estrutura familiar exige uma análise personalizada para verificar a viabilidade da aplicação de cada cláusula sem ferir a Legítima.