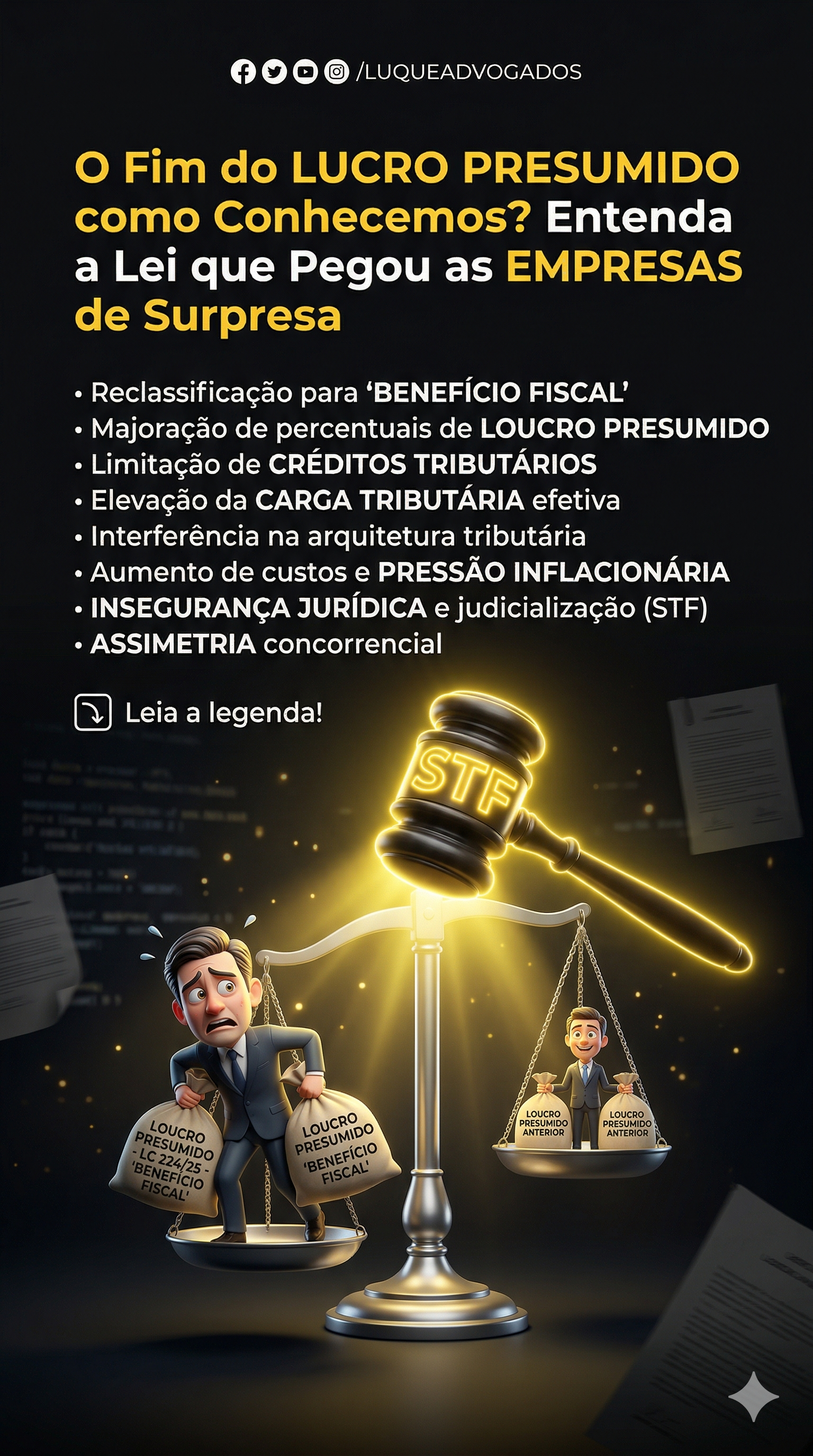

O que é a LC 224/25 e como ela afeta o Lucro Presumido?

A Lei Complementar 224/2025 (LC 224/25) alterou a arquitetura do sistema tributário brasileiro ao reclassificar o regime de Lucro Presumido como um “benefício fiscal”. Na prática, essa medida gera um aumento indireto da carga tributária para médias empresas (faturamento acima de R$ 5 milhões), encarece o custo de vida do consumidor e já é alvo de forte disputa judicial no Supremo Tribunal Federal (STF).

Como o Lucro Presumido funcionava antes da lei?

Historicamente, o Lucro Presumido nunca foi um incentivo ou privilégio, mas sim um método legal e simplificado de apuração previsto no Código Tributário Nacional (CTN). Nele, o governo “presume” uma margem de lucro fixa (como 32% para prestadores de serviços) e cobra os impostos apenas sobre essa fatia. Sua função sempre foi garantir praticidade e reduzir a burocracia para empresas que não possuem a estrutura contábil exigida pelo Lucro Real.

O que muda na prática com a LC 224/25?

Sob o argumento de equilibrar as contas públicas e cortar gastos, o governo alterou a natureza jurídica do regime. As principais mudanças para as empresas incluem:

- Aumento de Impostos: Adição de um acréscimo de 10% sobre a base de presunção para companhias que faturam mais de R$ 5 milhões.

- Limitação de Créditos: Restrições ao aproveitamento de créditos tributários, o que pode ressuscitar a tributação em cascata (cumulatividade) nas cadeias produtivas.

Quais são os impactos econômicos?

A transformação de uma regra técnica em “benefício fiscal” cria um efeito dominó na economia:

- Para as Empresas: Redução do fluxo de caixa e compressão das margens de lucro, o que paralisa investimentos e a geração de empregos.

- Para o Consumidor: Empresas não absorvem o custo sozinhas. A alta dos impostos é repassada para o preço final de produtos e serviços, gerando pressão inflacionária.

- Insegurança Jurídica: Alterar as regras do jogo por conveniência arrecadatória afasta investidores e destrói a previsibilidade do mercado.

A disputa no STF e o risco de concorrência desleal

A reação do mercado foi imediata. Decisões liminares, como a da 1ª Vara Federal de Resende (RJ), já começaram a suspender a cobrança, reconhecendo que o regime não é um benefício fiscal.

O tema escalou para o STF através da ADIn 7.920. O grande risco atual é a criação de uma assimetria no mercado: empresas com recursos para litigar na Justiça pagarão menos impostos do que aquelas que não podem pagar advogados, distorcendo a livre concorrência.