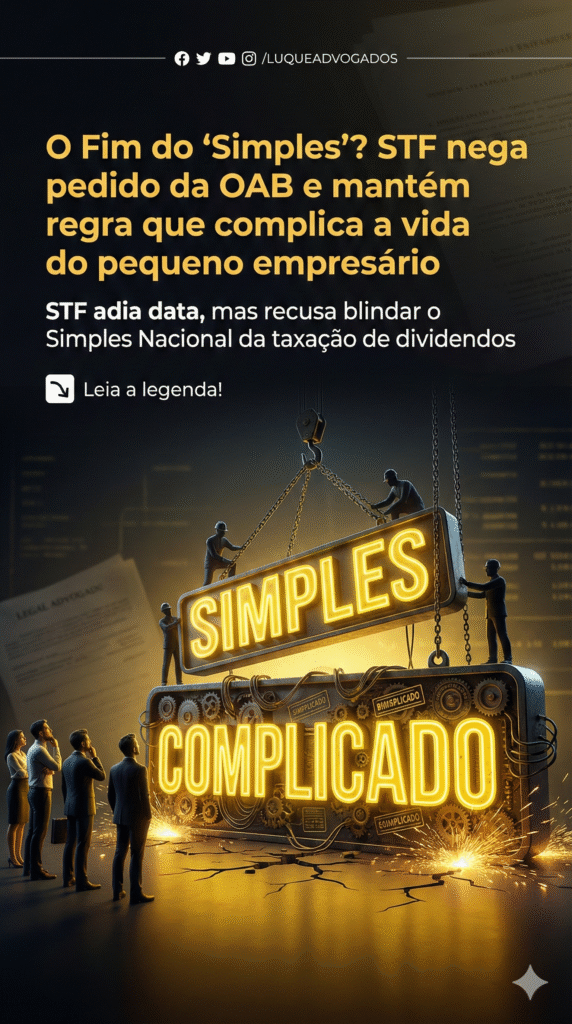

A Ilusão do Prazo Extra: STF adia data, mas recusa blindar o Simples Nacional da taxação de dividendos.

Para o empresário brasileiro, a rotina é uma montanha-russa de emoções. Recentemente, o STF, por meio do Ministro Nunes Marques, trouxe uma notícia que parecia um alívio, mas que veio acompanhada de um “balde de água fria” para as micro e pequenas empresas. Se por um lado ganhamos tempo, por outro, o sistema que deveria simplificar a vida de quem produz está, na prática, sendo descaracterizado.

A boa notícia: Mais tempo para respirar Primeiro, o alívio imediato: o prazo para aprovar a distribuição de lucros e dividendos (referentes a 2025) foi prorrogado. A Lei 15.270/25 exigia que essa aprovação ocorresse até o final de 2025 para garantir isenção fiscal, um cronograma que o próprio Ministro chamou de “inexequível”. Agora, as empresas têm até 31 de janeiro de 2026 para organizar a casa. Isso evita uma corrida contábil caótica no fim do ano.

O “balde de água fria”: O Simples Nacional na mira Porém, o ponto crítico da decisão mora onde a maioria não está olhando. A OAB (Ordem dos Advogados do Brasil) foi ao Supremo pedir socorro para as empresas do Simples Nacional. O argumento era lógico e cristalino: a nova tributação de dividendos é incompatível com a sistemática do Simples.

O Ministro, contudo, negou o pedido da OAB.

Para entender a gravidade: o Simples Nacional foi criado com uma promessa — unificar impostos e reduzir a burocracia em troca de uma alíquota sobre o faturamento. O pacto era: “pague sobre o que fatura, e o lucro distribuído é isento”. Ao impor tributação sobre dividendos também para essas empresas, quebra-se a espinha dorsal do sistema.

Quando o Simples vira “Complicado” Tributar dividendos de quem já paga o DAS (Documento de Arrecadação do Simples Nacional) cria uma distorção perigosa. O sistema perde sua essência. O que era para ser um regime facilitado de cálculo único se transforma em um emaranhado tributário que exige do pequeno empresário uma engenharia financeira digna de multinacional. Na prática, a decisão judicial, ao manter as regras da Lei 15.270/25 válidas para o Simples, ignora que a complexidade é o maior inimigo do pequeno negócio.

A decisão ainda é liminar (provisória) e será analisada pelos demais ministros em fevereiro de 2026. Mas o sinal de alerta está ligado: o governo e o judiciário parecem dispostos a aumentar a carga e a complexidade, transformando o Simples Nacional em algo que, de simples, só restou o nome.